Allgemeine Konsolidierung des Kunstmarktes

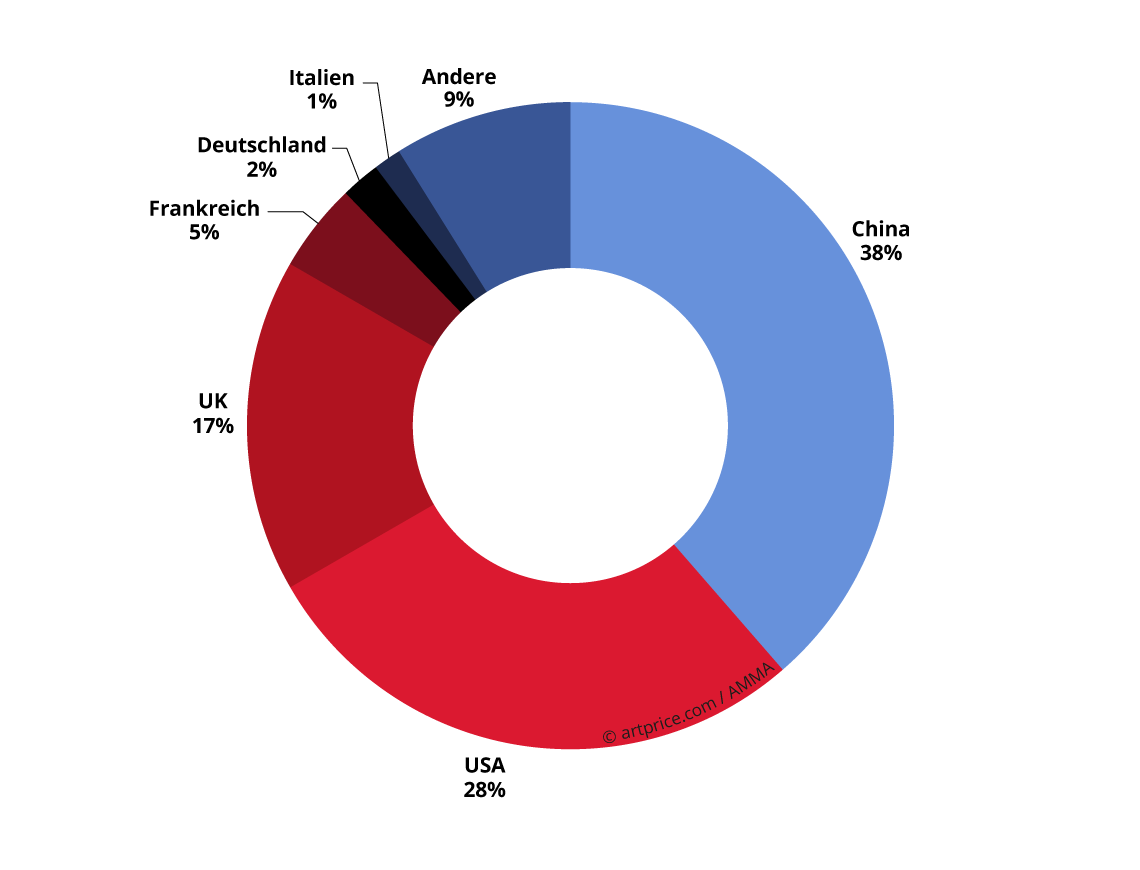

China setzt sich dieses Jahr deutlich als stärkste Macht des weltweiten Kunstmarktes durch, mit einem Auktionsumsatz von 4,79 Mrd. $ und 91.400 versteigerten Losen.

Verteilung des Auktionsumsatzes 2016 nach Land

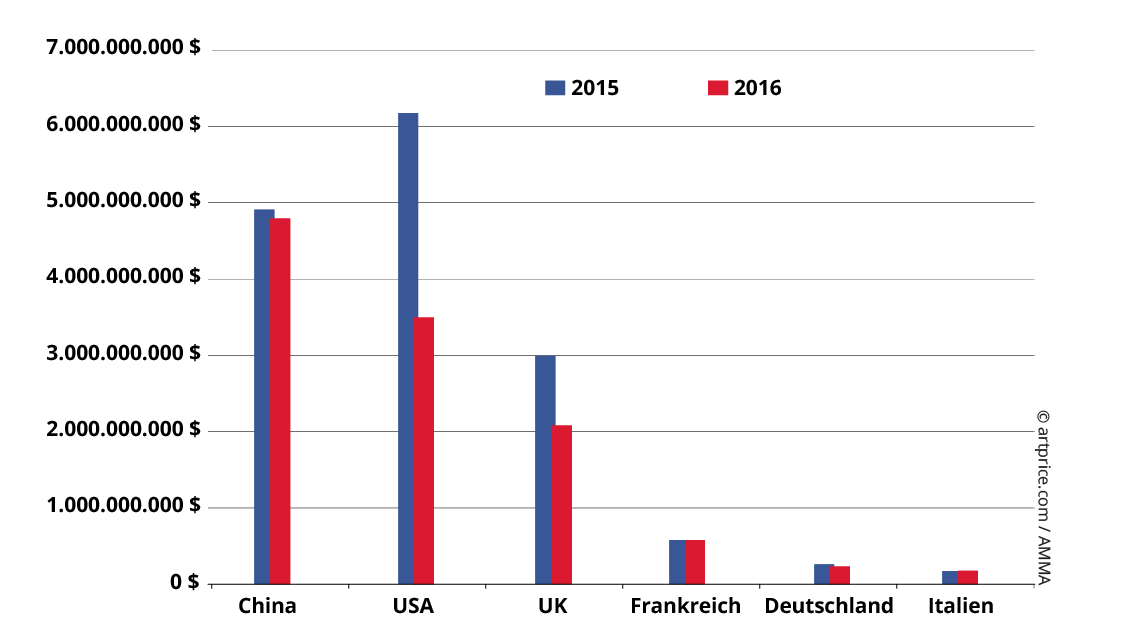

2015 unterlag der chinesische Markt einer starken Neuanpassung und meldete einen Umsatzverlust von 26 %, während die Vereinigten Staaten den besten Umsatz ihrer Geschichte verzeichneten, insgesamt 6,2 Mrd. $. Im Jahr 2016 kehrt sich die Situation ins Gegenteil: der Kunstmarkt stabilisiert sich mit -2 % in China, erleidet im Westen allerdings einen Rückgang von 36 %. Damit haben die Vereinigten Staaten ihren Platz an der Spitze des Kunstmarktes eingebüßt, mit 3,5 Mrd. $ für 72.500 versteigerte Lose.

Entwicklung des Auktionsumsatzes nach Ländern (2015 / 2016)

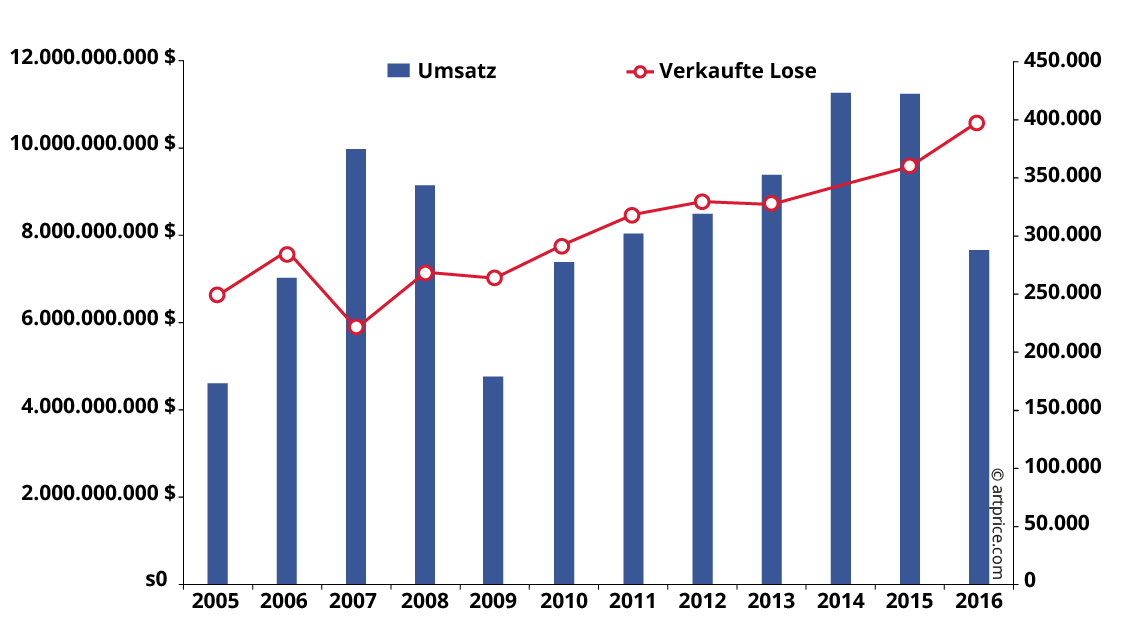

Zwischen 2009 und 2014 haben die westlichen Länder fünf aufeinanderfolgende Jahre des Wachstums erlebt. Sie haben den Rhythmus während des Geschäftsjahres 2015 dank eines sehr starken Spitzenmarktes erhalten: 140 Auktionen über 10. Mio. $, davon zwei Ergebnisse über 170 Mio. $ (ein Wert, der nie zuvor überschritten wurde). Natürlich konnte dieses exponentielle Wachstum nicht unendlich andauern und die finanzielle Zaghaftigkeit – die sich bereits im 2. Halbjahr 2015 abzeichnete – führte dazu, dass Meisterwerke in den Auktionssälen eine Zeit lang seltener wurden. Somit haben 2016 nur 61 Werke die 10 Mio. $ überschritten und niemals eine 9-stellige Zahl erreicht. Die Knappheit an Meisterwerken hat sich insbesondere auf die Einnahmen der großen angelsächsischen Standorte des Marktes ausgewirkt: New York -43 % und London -30 %, wo sich die wesentlichen Prestigeauktionen konzentrieren.

Intensivierung der Auktionen im Westen: +11%, USA +24%, UK +27%

Der Kunstmarkt hat sich im Westen während eines stürmischen Jahres, das durch zahlreiche politische Wendungen und Zaghaftigkeit der Finanzmärkte gekennzeichnet war, als außerordentlich dynamisch erwiesen. Die Intensität der Versteigerungen hat den Abschwung der Auktionsergebnisse zum Teil kompensieren können.

Das Volumen der Transaktionen im Westen war mit 398.000 Losen an bildender Kunst tatsächlich so hoch wie nie, während Anteil unverkaufter Werke mit 37 % verglichen mit 2015 gleich geblieben ist. Man muss den Auktionshäusern die Kapazität zu Gute halten, die Nachfrage dank eines besser angepassten Angebots zu stimulieren und dabei zugleich die Qualität der zur Versteigerung eingereichten Lose auf einem hohen Niveau zu halten. Die Vereinigten Staaten und Großbritannien verzeichnen somit jeweils einen Anstieg von 24 % bzw. 27 %. Auf diese Weise schaffen sie es, die Auktionstätigkeit auf dem höchsten Niveau zu halten und die Preise zu stabilisieren.

Auktionsumsatz und versteigerte Lose im Westen (2005–2016)

Die meisten der großen Standorte des europäischen Marktes zeigen eine allgemeine Entwicklung gemäß dieser Tendenz. Frankreich, Italien, Österreich und Belgien zeigen allesamt einen stabilen Umsatz (variierend zwischen +1 % und -1 % verglichen mit dem Geschäftsjahr 2015), obwohl in all diesen Ländern die Anzahl der Auktionen leicht ansteigt: +8 %, beziehungsweise +4 %, +14 %, +15 %.

Deutschland und die Schweiz schaffen es leider nicht, sich dieser neuen Dynamik anzuschließen. Diese beiden Länder stehen weiterhin auf dem 5. bzw. 7. Platz auf dem internationalen Kunstmarkt, haben allerdings einen Rückgang von 12 % und 5 % ihrer Jahresumsätze zu verzeichnen. Noch schlechter sieht es in Spanien aus, (17 Mio. $) das eine Reduzierung seines Umsatzes von 1/5 erleidet und auf dem 27. Platz der allgemeinen Rangliste landet. Es entfernt sich immer weiter von anderen vielversprechenden Marktplätzen, wie der Türkei (31 Mio. $), den Philippinen (29 Mio. $) und den Vereinigten Arabischen Emiraten (23 Mio. $).

Der chinesische Markt findet sein Gleichgewicht

Die Organisation von Auktionen auf dem nun führenden Kunstmarkt weist deutliche Unterschiede im Vergleich zur Strukturierung der westlichen Märkte auf. Die Anzahl unverkaufter Werke bleibt hier besonders hoch: zwei Drittel der zur Versteigerung eingereichten Werke werden nicht versteigert. Diese Situation gibt es so im Westen nicht, in China hat sie sich allerdings in den letzten zehn Jahren als Norm etabliert, wo der Markt sich mit 277.500 zur Versteigerung eingereichten Werken innerhalb von 12 Monaten als der weltweit dynamischste erweist.

Chinesische Malerei und Kalligraphie stellen nach wie vor einen Großteil des chinesischen Marktes dar, mit 92 % der verkauften Lose und 81 % des Auktionsumsatzes. Ölgemälde und zeitgenössische Kunst profitieren vom Aufschwung Hongkongs, das zu einem unumgänglichen Ort des Kunstmarktes geworden ist, welcher in der Lage ist, die besten Künstler Asiens, aber auch des Westens anzuziehen, und außerdem einen Appetit nach Künstlern aufweist, die gerade in Mode sind. Obwohl Hongkong Teil der Volksrepublik China ist, befinden sich dort Niederlassungen zahlreicher europäischer und nordamerikanischer Galerien, darunter einige der prestigeträchtigsten. Die Stadt empfängt außerdem eine der drei Ausgaben der Art Basel, eine der selektivsten Kunstmessen des Westens.

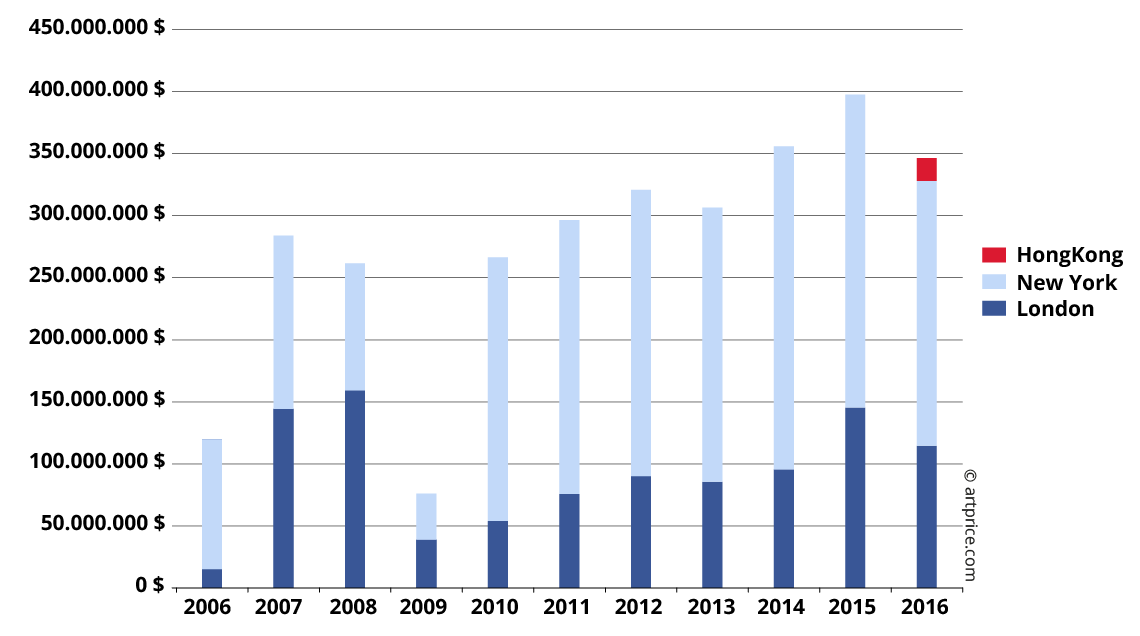

Auktionsumsatz von Phillips, geographische Verteilung (2006–2016)

Im November 2016 hat das amerikanische Auktionshaus Phillips in Hongkong seine erste Auktion mit Kunst des 20. Jahrhunderts und zeitgenössischer Kunst, den 20th Century & Contemporary Art & Design Evening Sale, organisiert. Zur Versteigerung eingereicht wurden sowohl Kunstwerke wichtiger asiatischer (Yoshitomo NARA, ZENG Fanzhi, Ufan LEE) als auch westlicher Künstler (Roy LICHTENSTEIN, Gerhard RICHTER und Anish KAPOOR). Mit der Entwicklung eines neuen Standorts für Kunstauktionen in Hongkong verfolgt Phillips die gleiche Strategie wie zuvor in den 1980er-Jahren die Riesen Christie’s und Sotheby’s, und anschließend auch Bonhams und die ersten beiden chinesischen Auktionshäusern Poly International und China Guardian. Die Präsenz aller besonders wichtigen Akteure des Sekundärmarktes – wie auch des Primärmarktes – bestätigt die entscheidende und wachsende Rolle, die diese Stadt auf internationaler Ebene spielt, die eine echte Brücke zwischen der Volksrepublik und dem Westen darstellt.

China hatte noch nie ein so starkes Gewicht auf dem Kunstmarkt wie heute mit seinen 38 % des weltweiten Auktionsumsatzes. Sechs chinesische Auktionshäuser zählen inzwischen zu den Top 10 der Fine-Art-Auktionen, während die vier westlichen Unternehmen, die diese Liste vervollständigen, alle ausnahmslos in Hongkong tätig sind (und Christie’s auch in Shanghai).

Top 20 der Auktionshäuser (2016)

| Umsatz ($) | Verkaufte Lose | ||

|---|---|---|---|

| 1 | Christie’s | 3 054 089 923 | 16 243 |

| 2 | Sotheby’s | 2 888 199 582 | 13 945 |

| 3 | Poly International | 988 895 776 | 9 398 |

| 4 | China Guardian | 609 113 322 | 6 648 |

| 5 | Beijing Council | 551 777 500 | 3 879 |

| 6 | Phillips | 346 337 625 | 3 269 |

| 7 | Xiling Yinshe Auction | 176 433 817 | 4 341 |

| 8 | Bonhams | 144 534 764 | 6 818 |

| 9 | Holly International | 123 197 961 | 1 470 |

| 10 | Zhong Hong Xin International Auction | 90 348 753 | 986 |

| 11 | Canton Treasure Auction | 89 724 121 | 2 014 |

| 12 | Shanghai Jiahe Auction | 87 014 164 | 1 849 |

| 13 | RomBon Auction | 72 915 814 | 2 505 |

| 14 | Dorotheum | 72 482 762 | 4 807 |

| 15 | Seoul Auction | 71 749 020 | 1 143 |

| 16 | Shanghai Mission Auction | 69 379 508 | 414 |

| 17 | Artcurial | 67 324 517 | 3 269 |

| 18 | Beijing Hanhai Art Auction | 63 413 712 | 2 924 |

| 19 | Beijing Inzone International Auction | 62 874 981 | 454 |

| 20 | Grisebach | 56 069 263 | 2 159 |

© artprice.com / AMMA

Allgemeine Preisstabilisierung

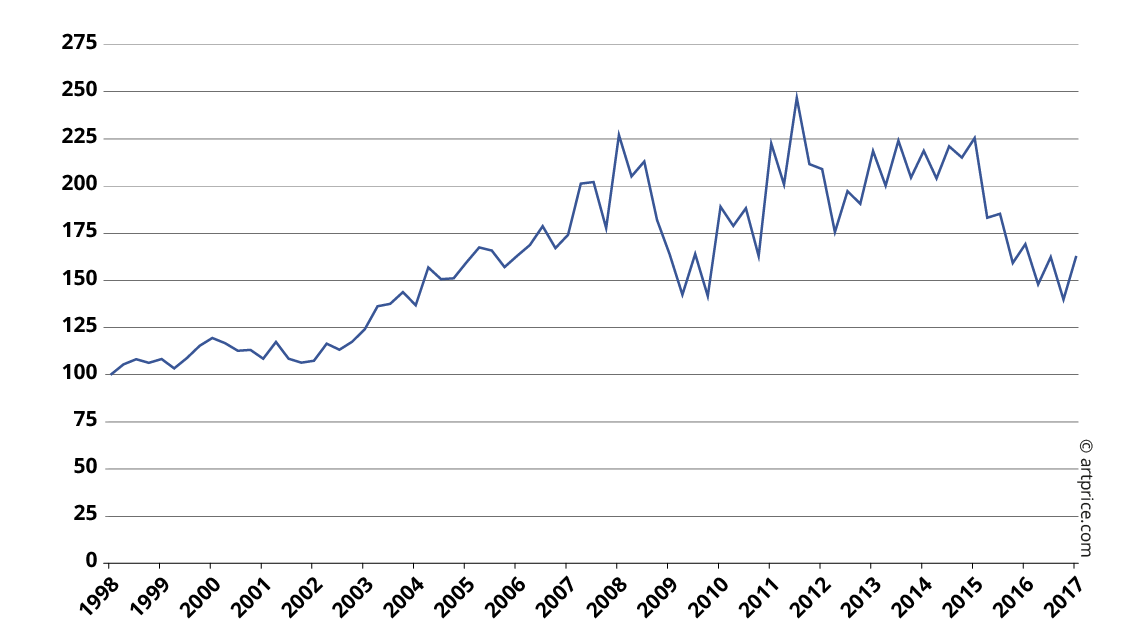

Durch die Anpassung des Angebots im Westen und die Stabilisierung der Auktionen in China konnte sich der Preisindex für Kunst, der sich das ganze Jahr 2015 bis hin zum ersten Halbjahr 2016 im Rückgang befand, endlich erholen.

Globaler Preisindex Artprice – Basis 100 im Januar 1998

Zahlreiche Rekorde, die im letzten Jahr erzielt wurden, haben die Wertminderung, die den westlichen Markt beeinträchtigte, verschleiert. Dieses Jahr haben die Auktionshäuser die Rekordjagd aufgegeben, um den Kern des Marktes zu konsolidieren.

Die Preiskategorie unter 50.000 $ verzeichnet das stärkste Wachstum: Die Anzahl der Versteigerungen stieg von 341.000 auf 382.000 versteigerte Lose. Diese Transaktionen stellen heute 96 % des westlichen Marktes dar.

Die Anpassungen, die letztes Jahr in China durchgeführt und 2016 fortgesetzt wurden, haben wahrscheinlich zur Stabilisierung eines Marktes geführt, dessen Wert zu schnell angestiegen war. Zwischen 2008 und 2011 war der durchschnittliche Preis eines Kunstwerks auf Auktionen in China plötzlich von 22.000 $ auf 52.000 $ angestiegen, während die Anzahl der Transaktionen sich verdreifachte. Dies führte dazu, dass in nur 4 Jahren der Umsatz chinesischer Versteigerungen mit einem Faktor von 6,5 multipliziert wurde und von 1,6 Mrd. $ im Jahr 2008 auf 10,5 Mrd. $ im Jahr 2011 stieg. Der chinesische Markt hat nach und nach eine stabilere Größe gefunden und im Jahr 2016 einen Wert von 4,8 Mrd. $ erreicht, wodurch dort mehrere große Probleme behoben wurden, unter anderem das der unbezahlten Werke.

Die finanzielle Entwicklung der Kunst

Dank der inhärenten Entwicklung des Kunstmarktes oder auch durch äußere Umstände setzt sich Kunst auf immer natürlichere Weise als ernsthafte Alternative für Investitionen durch. Im Gegensatz zu traditionellen Investitionsmöglichkeiten, im Finanz- oder Immobilienbereich, haben Kunstwerke nicht nur einen ästhetischen Wert, sondern bieten auch eine wettbewerbsfähige Rendite. Die starke Preisvolatilität, die dieser Art der Investition ein übermäßiges Risiko zu verleihen scheint, kann weitestgehend kontrolliert werden.

Preisstruktur (2016)

| Anteil der Lose, | zugeschlagen für weniger als |

|---|---|

| 100% | 81 447 500 $ |

| 99% | 239 600 $ |

| 98% | 106 250 $ |

| 97% | 66 555 $ |

| 96% | 47 500 $ |

| 95% | 36 350 $ |

| 90% | 14 765 $ |

| 80% | 5 415 $ |

| 70% | 2 810 $ |

| 60% | 1 600 $ |

| 50% | 970 $ |

| 40% | 615 $ |

| 30% | 400 $ |

| 20% | 245 $ |

| 10% | 130 $ |

© artprice.com

Ausgehend von 3.900 zuvor versteigerten Losen, deren Provenienz von ihrem Auktionshaus bestätigt wurde, schätzt Artprice eine durchschnittliche Rendite (ROI) von +88 % bei einer durchschnittlichen Haltedauer von 11 Jahren, was ein jährliches Wachstum von 5,9 % darstellt. Bei dieser Stichprobe verzeichnen 45 % der Werke eine negative Preisentwicklung. Zum Glück übersteigen die Gewinne bei Weitem die Verluste. Diese Feststellung dient ausschließlich dazu, zu betonen, wie wichtig es ist, eine vielfältige Sammlung aufzubauen, das heißt, die Ankäufe zu diversifizieren, um das globale Risiko zu verringern und langfristig vom allgemeinen Wachstum der Preise für Kunst zu profitieren.

Zahlreiche Beispiele, die im Jahr 2016 beobachtet werden konnten, ermöglichen es, die Größenordnung der möglichen Renditen zu kennen.

- Another Place (1959) von Richard Smith, im März 2006 von Christie’s London für 2.700 $ verkauft und im letzten November bei Sotheby’s London für 44.000 $ versteigert. Der Wert dieses Gemäldes verzeichnete also im letzten Jahrzehnt einen Mehrwert von 1.500 %, was insbesondere mit dem neu entfachten Markt des Künstlers nach seinem Tod im April 2016 zu tun hat. In jenem Jahr wurden dreimal mehr Lose als in den vorangehenden Geschäftsjahren versteigert;

- Rhombus-C (1968) von Victor Vasarely, 2004 bei Farsetti in Prato für 14.700 $ gekauft und zwölf Jahre später in Wien bei Dorotheum für 106.000 $ wieder verkauft, das heißt für über das 7-fache des Ankaufspreises;

- “Ballet blanc” (1998) von George Condo, im Jahr 2003 für 14.300 $ in bei Christie’s New York erworben und bei Sotheby’s in der gleichen Stadt im September 2016 für 200.000 $ versteigert. Der Sammler erzielt für diese Investition eine jährliche Rendite von 22 %.

Die Unsicherheit von Investitionen im Kunstmarkt hängt weiterhin größtenteils mit der Entwicklung von Vorlieben auf lange Sicht zusammen. Preisänderungen bleiben im Laufe von Monaten relativ schwach, im Gegensatz dazu können Preise allerdings über zehn oder zwanzig Jahre hinweg entweder zu Höhenflügen ansetzen oder sich völlig zersetzen. Dieses Jahr waren wieder extreme Fälle von Preisunterschieden zu verzeichnen:

- Untitled (Jokes) (1989) von Richard Prince, im Mai 1993 für 27.830 $ bei Sotheby’s New York erworben und im Mai 2016 für 4,8 Mio. $ bei Christie’s New York verkauft;

- “67-Z-12” (1967) von Martin Barré im Jahr 2000 bei Etude Briest in Paris für 7.000 $ gekauft und anschließend bei Artcurial am 6. Juni 2016 für 215.000 $, versteigert, also zum 30-fachen Kaufpreis;

- From the Series of Office Affairs (2008/09) von Vassily Tsagolov wurde 2009 bei Phillips London für 54.000 $ gekauft und beim gleichen Haus am 13. April 2016 für 1.700 $ versteigert. Der Käufer, der das Werk zu dem Zeitpunkt erworben hatte, als der Marktwert des Künstlers am höchsten war, hatte bereits 2015 versucht, das Gemälde zu verkaufen, allerdings keinen Käufer gefunden. Er erlitt schließlich eine Wertminderung von 97 %.

Perspektiven

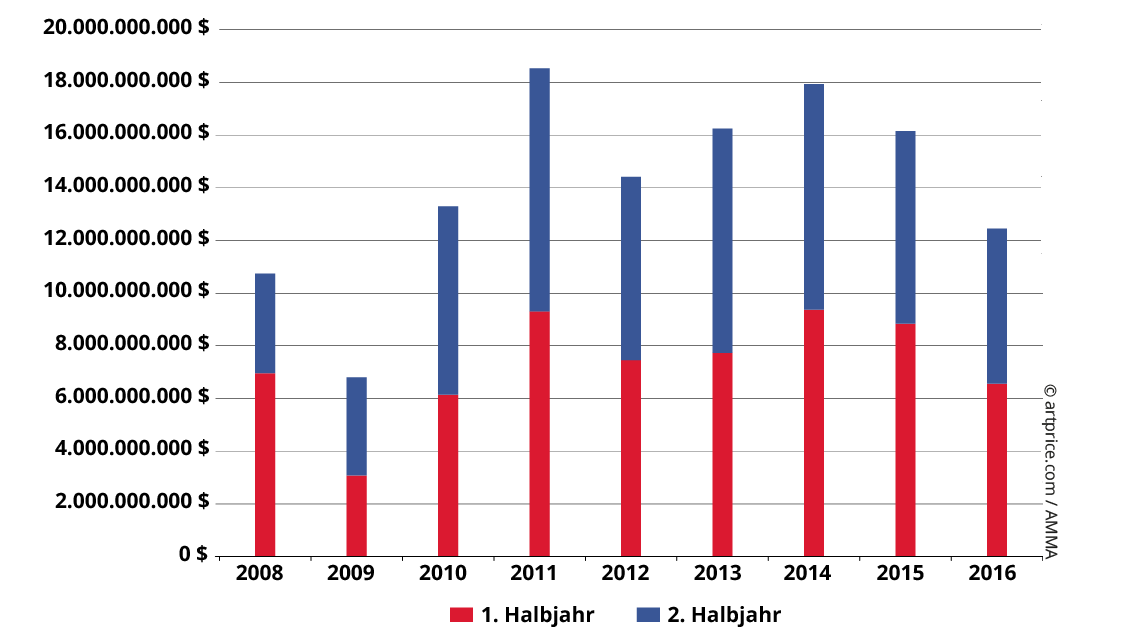

Die starken Anpassungen, die im Osten und Westen durchgeführt wurden, tragen, obwohl sie in entgegengesetzte Richtungen funktionieren, gemeinsam zu einer allmählichen Stabilisierung der Preise auf der globalen Ebene bei. Die Situation zeigt sich nunmehr viel optimistischer als letztes Jahr. Während der Markt in den ersten Monaten des Jahres 2016 zögerlich anlief und mehrere politische Ereignisse dazu beitrugen, dass Angst vor einer Krise aufkam, lassen die Ergebnisse des letzten Quartals den Schluss zu, dass die schlimmsten Unruhen hinter uns liegen. Nur ein einziges politisches Ereignis könnte den Kunstmarkt auf lange Sicht durch die finanziellen Märkte beeinträchtigen.

Globale Entwicklung des halbjährlichen Auktionsumsatzes (2008–2016)

Es ist wenig wahrscheinlich, dass die großen Auktionshäuser 2017 so prächtige Leistungen erzielen wie im Jahr 2015. Sie werden wahrscheinlich weiterhin das Herz des Marktes stärken, bevor dieser nach und nach wieder wachsen kann. Der Rückgang des Umsatzes in den USA und in Großbritannien war ebenso notwendig wie vorhersehbar.

2017 kündigt sich aber bereits als ein Jahr an, das besonders reich an wichtigen Kunstveranstaltungen sein wird. Die Biennale von Whitney, die 2016 verschoben wurde, die Biennale von Venedig sowie die dOCUMENTA 14 werden das erste Halbjahr bestimmen und die Auktionen stimulieren.

0

0