Jahresbilanz: der Kunstmarkt tritt in eine neue Ära ein

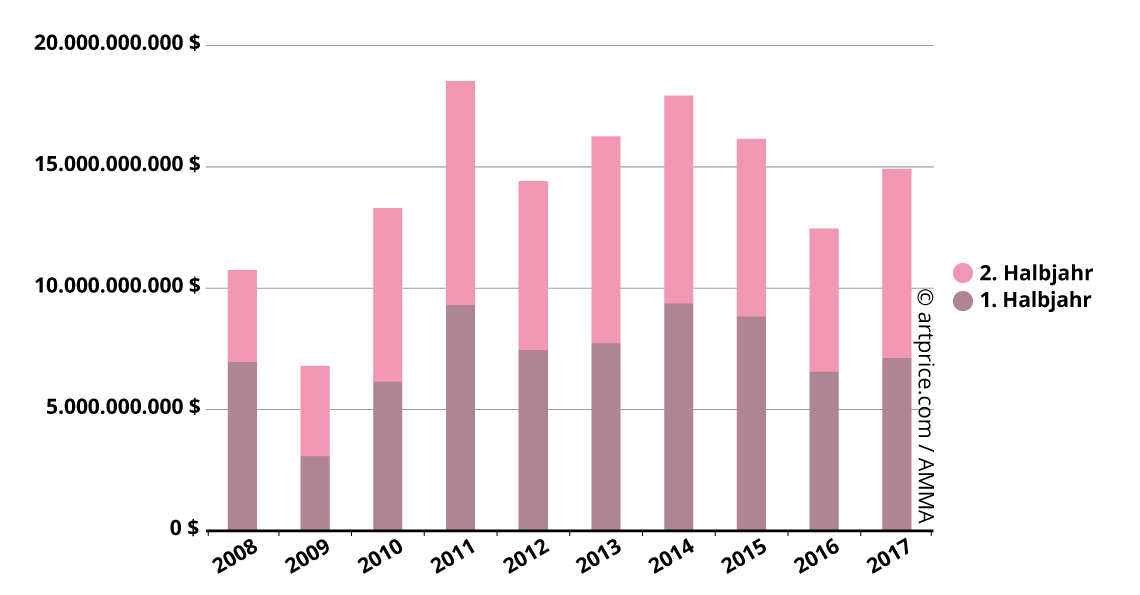

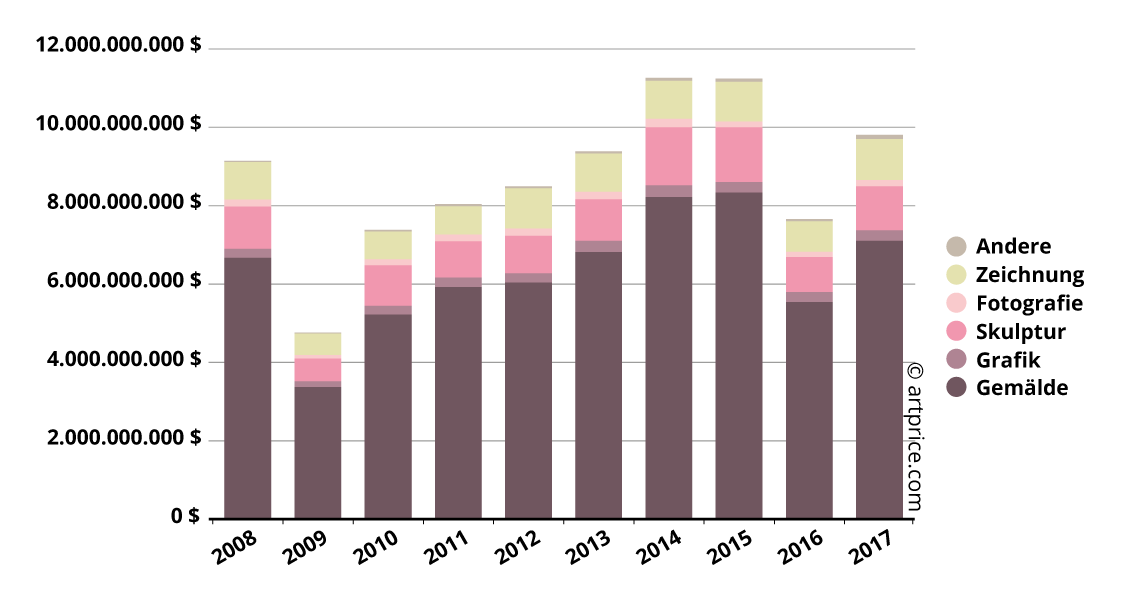

Das Jahr 2017 läutet ein erneutes Wachstum auf globaler Ebene ein. Nach zwei Jahren in Folge, in denen eine Angleichung stattfand (-10 % im Jahr 2015 und -23 % im Jahr 2016), steigt nun der Auktionsumsatz um 20 %, also mit einem spektakulären Spread von +40 %. Diese Leistung ist umso bedeutungsvoller, da sie das Ergebnis aus dem kombinierten Aufschwung des westlichen und des chinesischen Marktes ist – zwei Märkte, die jeweils einen neuen historischen Auktionsrekord aufweisen.

Diese Rekorde – einer im November in New York und der andere im Dezember in Peking verzeichnet – müssen als die Krönung eines ganzen Jahres angesehen werden, in dem der Kunstmarkt nach und nach sein Vertrauen wiedergefunden hat. Dieses manifestiert sich nicht nur im oberen Marktsegment, sondern ist in allen Preisklassen zu spüren und spiegelt sich in der Stabilität des Kunstmarktes im Allgemeinen wider.

Das Jahr 2017 wird aus zwei Gründen als ein entscheidendes Jahr in die Geschichte eingehen. Erstens, weil eine neue Preisordnung erreicht wurde (die noch vor einigen Monaten undenkbar gewesen wäre), und weil die riesige Kluft zwischen dem früheren und dem neuen Rekord (180 Mio. $ und 450 Mio. $) auf jeden Fall von den nächsten Verkäufen von Werken musealer Qualität ausgeglichen werden muss. Zweitens ist dieses Jahr denkwürdig, da zum ersten Mal seit dem Aufstieg des chinesischen Marktes (2008) die großen Mächte des Kunstmarktes gemeinsam alle Zeichen eines starken und dauerhaften Wachstums aufweisen. 2017 ist auch das Jahr des Triumphes des von Artprice entwickelten und urheberrechtlich geschützten Wirtschaftsmodells namens „Industrie Muséale“ ®, das alle wirtschaftlichen, finanziellen und soziologischen Entwicklungen der musealen Industrie erfasst.

Ein allgemeines Wachstum

Mit einer Steigerung des weltweiten Umsatzes um 9 % hat das erste Halbjahr des Jahres 2017 das Ende einer Reihe von vier Halbjahren markiert, die vom Rückgang des Kunstmarktes gekennzeichnet waren. Diese Erholung basiert zu einem Großteil auf dem erneuten Aufschwung des amerikanischen Marktes (+27 %) und des englischen Marktes (+13 %). China hingegen hat einen Rückgang von 8 % im ersten Halbjahr des Jahres 2017 hinzunehmen, dieser wurde aber dank großartiger Ergebnisse am Ende des Jahres weitgehend überwunden.

Im zweiten Halbjahr haben die fünf Erstplazierten des Weltmarktes allesamt einen wesentlichen Fortschritt in Bezug auf den Umsatz verzeichnet:

- China: +20 %

- USA: +53 %

- Großbritannien: +26 %

- Frankreich: +48 %

- Deutschland: +18 %

Angesichts der Wertentwicklung des Kunstmarktes im Laufe der letzten 10 Jahre passt der Umsatz des Jahres 2017 perfekt zur zyklischen Entwicklung auf mittelfristige Sicht, welche den Kunstmarkt besonders spannend macht. Allerdings beruht das Wachstum zum ersten Mal sowohl auf dem amerikanischen als auch auf dem chinesischen Markt, und zugleich auf anderen großen europäischen Marktplätzen sowie auf einer ganzen Reihe von lokalen Marktplätzen, die sich in aller Welt stabilisieren.

Entwicklung des globalen Auktionsumsatzes (2008-2017)

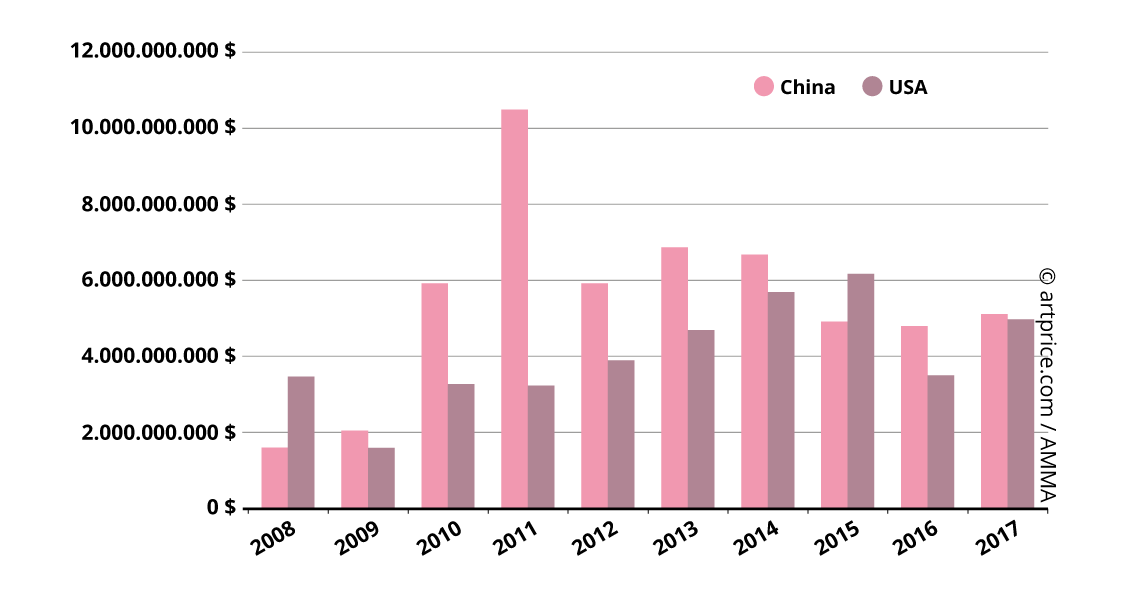

Soft Power: China führt, dicht gefolgt von den USA

China (5,1 Mrd. $) steht auch dieses Jahr an der Spitze vor den USA (5 Mrd. $), aber es ist knapp: Der Wettbewerb zwischen den beiden führenden Mächten des Kunstmarktes war noch nie so intensiv.

Dabei funktionieren die beiden Märkte auf sehr unterschiedliche Art und Weise. Der chinesische Markt stützt sich auf eine sehr große Anzahl an zum Verkauf angebotenen Losen (280.800), von denen letztendlich nur 32 % tatsächlich zugeschlagen werden. Der amerikanische Markt hingegen zeigt eine der höchsten Verkaufsraten (75 %), die weit über dem Durchschnitt im Westen (66 %) liegt.

Letzten Endes weisen die Ergebnisse der beiden Länder starke Ähnlichkeiten auf: 89.400 verkaufte Lose in China gegenüber 82.000 in den USA, und Umsatzzahlen, die so nah beieinander liegen, wie nie zuvor. Hervorzuheben ist die außerordentliche Leistung Chinas (angesichts der USA, deren Umsatz durch den Verkauf von Salvator Mundi von Leonardo da Vinci bei Christie’s New York um 9 % gesteigert wurde). Man kann die beiden Supermächte nur bewundern, die auch weiterhin während eines Großteils des 21. Jahrhunderts den Markt anführen dürften.

Entwicklung des Auktionsumsatzes in China und den USA

Die beiden führenden Mächte des Kunstmarktes haben dieses Jahr auch beide jeweils einen historischen Rekord verzeichnet. In Peking wurde am 17. Dezember 2017 bei Poly International eine Reihe von zwölf Landschaftsgemälden Screens of landscapes (山水十二条屏) des großen Meisters Qi Baishi verkauft und der Rekord für ein Kunstwerk in Asien geschlagen (der alte Rekord aus dem Jahre 2011 lag bei 66 Mio. $ für Eagle Standing on Pine Tree; Four-Character Couplet in Seal Script, ebenfalls von Qi Baishi). Mit dieser neuen Spitzenleistung in Höhe von 140 Mio. $ (inklusive Aufgeld) wurde schließlich eines der 10 besten Auktionsergebnisse aller Zeiten in China verzeichnet.

Der Verkauf von Salvator Mundi bei Christie’s in New York in Höhe von 450 Mio. $ stellt allein 9 % des amerikanischen Marktes dieses Jahres dar und 3 % des weltweiten Umsatzes. Dieser Rekord lässt den Umsatz in den USA natürlich in die Höhe schießen (ebenso wie die 110 Mio. $, die im Mai 2017 für ein Gemälde von Jean-Michel BASQUIAT ausgegeben wurden), aber die Entwicklung des amerikanischen Marktes basiert zunächst auf einer steigenden Anzahl von Zuschlägen. Die Anzahl der in den USA versteigerten Kunstwerke stieg dieses Jahr tatsächlich um 13 % und erreichte 82.000 zugeschlagene Lose, das heißt doppelt so viele wie noch 10 Jahre zuvor.

Die Leistung des französischen Marktes (783,7 Mio. $) ist nach der des amerikanischen Marktes mit Sicherheit die bemerkenswerteste. Das explosive Wachstum des französischen Marktes (+35 %) ist allerdings nicht durch einen intensiveren Verkauf zu erklären. Die Anzahl der zugeschlagenen Lose bleibt mit 69.300 Stück absolut stabil. Es ist aber festzustellen, dass die großen Pariser Auktionshäuser mehr Lose mit Museumsqualität verkauft haben als jemals zuvor: Die 1-Million-Dollar-Schwelle wurde ganze 79 Mal überschritten. Drei Auktionsergebnisse lagen sogar über 10 Mio. $ und ein Spitzenergebnis bei 29,5 Mio. $. Dies war das beste Auktionsergebnis in Frankreich seit 2010.

Top 10 Verkäufe in Frankreich 2017

| Künstler | Titel | Preis | Datum | Auktionshaus | |

|---|---|---|---|---|---|

| 1 | Alberto GIACOMETTI (1901-1966) | Grande femme II (1960) | 29.497.454 $ | 19.10.2017 | Christie’s Paris |

| 2 | Jean-Michel BASQUIAT (1960-1988) | Jim Crow (1986) | 17.680.936 $ | 20.10.2017 | Christie’s Paris |

| 3 | SAN Yu (1901-1966) | Pot de fleurs ou Pivoines (c.1930) | 10.385.360 $ | 18.12.2017 | Aguttes Neuilly-sur-Seine |

| 4 | Paul CÉZANNE (1839-1906) | Intérieur de forêt (1904/06) | 8.167.019 $ | 20.12.2017 | Beaussant-Lefevre Paris |

| 5 | Francesco GUARDI (1712-1793) | La place Saint-Marc avec la basilique et le campanile | 7.127.985 $ | 07.03.2017 | Christie’s Paris |

| 6 | Pierre SOULAGES (1919) | Peinture 162 x 130 cm, 14 avril 1962 (1962) | 6.885.000 $ | 06.06.2017 | Sotheby’s Paris |

| 7 | Jean DUBUFFET (1901-1985) | Les Versatiles (1964) | 6.547.513 $ | 20.10.2017 | Christie’s Paris |

| 8 | Jean-Paul RIOPELLE (1923-2002) | Sans titre (1953) | 5.772.677 $ | 05.12.2017 | Christie’s Paris |

| 9 | Wifredo LAM (1902-1982) | Trois centimètres de la Terre (1962) | 5.239.106 $ | 06.12.2017 | Sotheby’s Paris |

| 10 | Antonio CANOVA (1757-1822) | Joachim Murat (1813) | 5.134.320 $ | 28.11.2017 | Christie’s Paris |

| © Artprice.com | |||||

Großbritannien konnte dieses Jahr leider keinen derartigen Rekord für sich verzeichnen. Christie’s war nicht in der Lage, den stark erwarteten Verkauf von Study of Red Pope 1962. 2nd Version 1971 (1962) des Künstlers Francis Bacon umzusetzen. Das auf zwischen 80 Mio. $ und 105 Mio. $ geschätzte Gemälde sollte einen neuen Preisrekord in Europa aufstellen. Trotz dieser Enttäuschung erzielte auch Großbritannien 2017 eine sehr gute Leistung: Ein Umsatz in Höhe von 2,5 Mrd. $ (+18 %) für 55.000 zugeschlagene Lose (+10 %).

Top 20 der Länder nach Auktionsumsatz 2017

| Umsatz | Verkaufte Lose | Rekordpreis | ||

|---|---|---|---|---|

| 1 | China | 5.103.331.224 $ | 89.412 | 140.954.580 $ |

| 2 | USA | 4.969.782.753 $ | 81.938 | 450.312.500 $ |

| 3 | Vereinigtes Königreich | 2.459.918.443 $ | 54.941 | 59.004.638 $ |

| 4 | Frankreich | 783.673.615 $ | 69.322 | 29.497.454 $ |

| 5 | Deutschland | 255.946.783 $ | 41.880 | 3.664.674 $ |

| 6 | Italien | 172.566.663 $ | 24.614 | 1.715.067 $ |

| 7 | Schweiz | 117.086.440 $ | 11.084 | 8.506.872 $ |

| 8 | Österreich | 105.473.624 $ | 6.582 | 2.752.678 $ |

| 9 | Australien | 105.313.576 $ | 11.682 | 2.441.107 $ |

| 10 | Japan | 93.539.616 $ | 13.118 | 967.376 $ |

| 11 | Südkorea | 80.767.140 $ | 1.199 | 6.156.120 $ |

| 12 | Tschechische Republik | 56.220.381 $ | 6.523 | 2.208.192 $ |

| 13 | Indien | 55.821.586 $ | 1.261 | 3.082.458 $ |

| 14 | Kanada | 54.172.789 $ | 11.243 | 5.506.163 $ |

| 15 | Schweden | 51.043.272 $ | 4.927 | 2.124.980 $ |

| 16 | Polen | 50.150.898 $ | 6.576 | 1.218.027 $ |

| 17 | Belgien | 45.234.907 $ | 14.905 | 845.972 $ |

| 18 | Niederlande | 36.834.403 $ | 5.797 | 632.869 $ |

| 19 | Südafrika | 32.852.697 $ | 5.273 | 1.612.507 $ |

| 20 | Philippinen | 28.880.690 $ | 1.223 | 1.321.242 $ |

| © Artprice.com | ||||

Ein weltweiter Markt mit immer größerer Diversifizierung

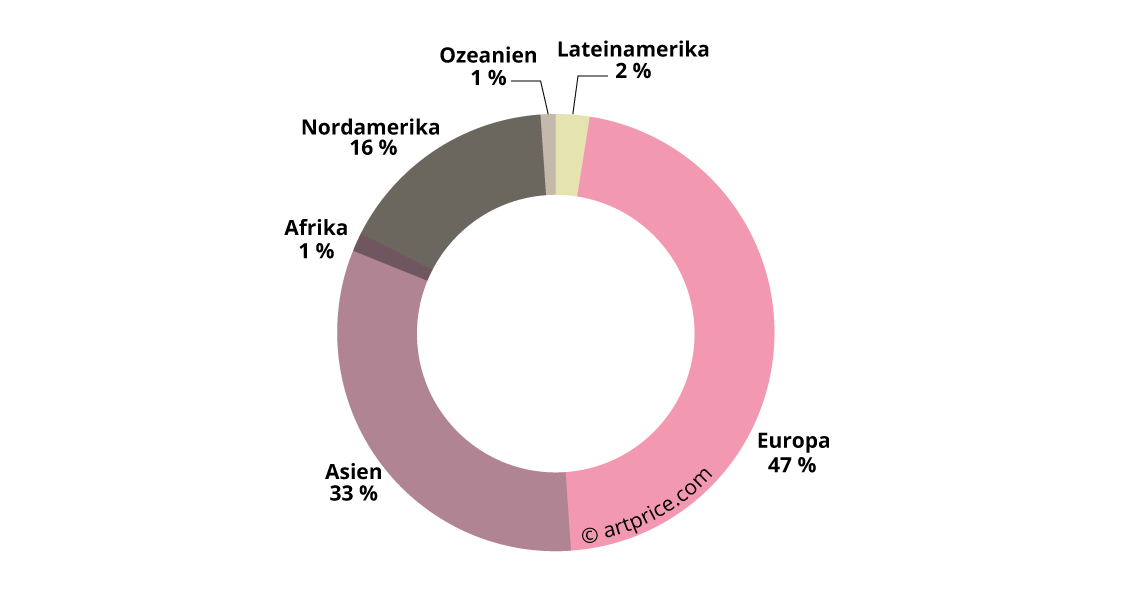

45 Nationalitäten sind dieses Jahr in den Top 500 der Künstler nach Umsatz vertreten – fünf Mal so viele wie 2016.

Die meisten Künstler in dieser Rangliste – fast die Hälfte – kommen nach wie vor aus Europa. Allein Frankreich liefert 59 Namen, von denen die meisten sehr weit oben auf der Rangliste stehen: Claude MONET (7. Platz), Fernand LÉGER (16. Platz) und Jean DUBUFFET (27. Platz). Deutschland stellt mit seinen 34 Künstlern weiterhin eine der stärksten Säulen des westlichen Marktes dar, ebenso wie Großbritannien und Italien, die jeweils mit 27 Namen vertreten sind. Belgien und die Niederlande – die Länder, aus denen die meisten flämischen Meister stammen – zählen 21 Einträge. Aus Tschechien stammen zwei Einträge auf der Rangliste: Emil FILLA (301. Platz) und TOYEN (431. Platz).

Verteilung der Top 500 Künstler (2017) nach Herkunft

Ozeanien kommt mit der gleichen Anzahl an Künstlern in dieser Rangliste wie Afrika allmählich auf dem globalen Kunstmarkt zum Vorschein. Dieses Jahr stehen genau wie letztes Jahr sechs australische Künstler auf der Liste der Top 500: Brett WHITELEY (232. Platz), Sidney Robert NOLAN (254. Platz), Arthur BOYD (360. Platz), Frank Jeffrey Edson SMART (383. Platz), Arthur Ernest STREETON (393. Platz) und Charles Blackman (426. Platz), dank eines neuen Rekordes in Höhe von 1,4 Mio. $: Mad Hatter’s Tea Party (1956), das im Mai 2009 für 530.000 $ bei Sotheby’s in Sydney gekauft und acht Jahre später vom gleichen Auktionshaus fast drei Mal so teuer wieder verkauft wurde. Die Präsenz von Sotheby’s in Sydney unterstreicht das starke Potenzial des australischen Marktes. Allerdings sind die Verkäufe der sechs nationalen Künstler, die zu den Top 500 zählen, noch zu sehr auf den inländischen Markt beschränkt: Über 94 % ihres Umsatzes wird nach wie vor in Australien generiert.

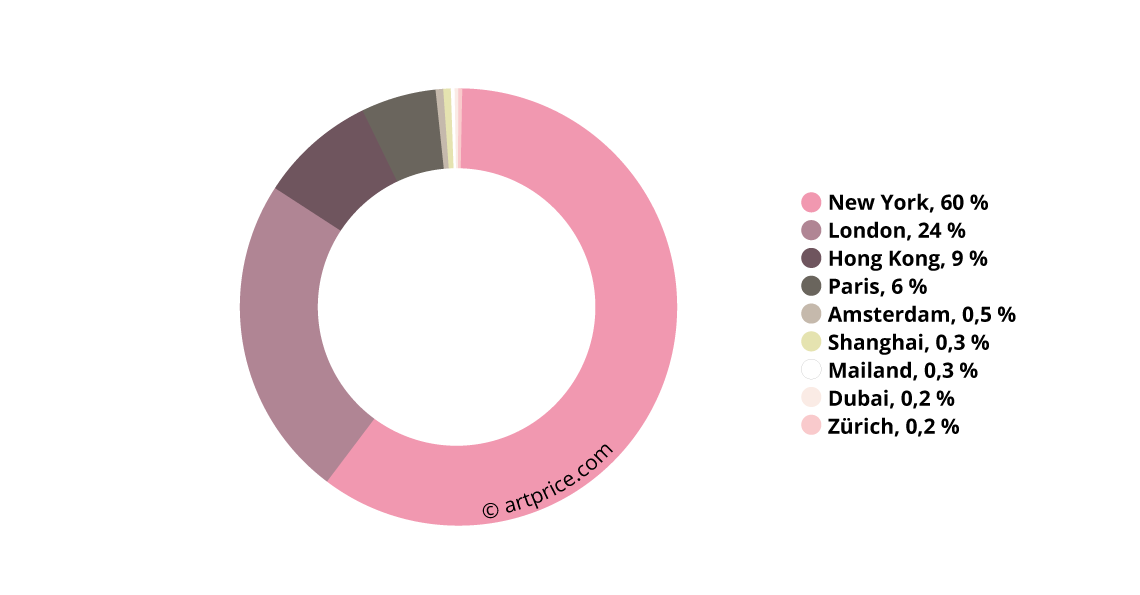

Christie’s organisiert zwar noch keine Auktionen in der südlichen Hemisphäre, ist aber international präsenter als sein Rivale. New York, London, Hongkong und Paris bilden die Grundlage des Umsatzes des Unternehmens, das im Besitz von François Pinault ist (über die Holdinggesellschaft Artémis), aber es ist auch in zahlreichen anderen Städten präsent. Es ist festzuhalten, dass Christie’s dieses Jahr keine einzige Auktion in Indien abgehalten hat.

Geographische Verteilung des Auktionsumsatzes (Fine Art) von Christie’s

Die globale Präsenz des Auktionshauses Christie’s trägt zu seiner Allmacht bei. Sotheby’s und Bonhams verfolgen die gleiche Strategie, aber auch Phillips geht auf diese Weise vor und expandiert nach Hongkong.

Die chinesischen Auktionshäuser zeigen auf ihre Art und Weise das gleiche Streben nach geographischer Diversifizierung und versuchen, ihre Präsenz im ganzen Land auszuweiten. Das Unternehmen Poly Auction hat heute dank Niederlassungen in Peking, Hongkong, Shanghai, Xiamen und Shandong (allerdings weitgehend eigenständige Niederlassungen) die Oberhand über seine Wettbewerber.

Top 25 Auktionshäuser nach Umsatz an Fine Art 2017

| Auktionsumsatz | Verkaufte Lose | ||

|---|---|---|---|

| 1 | Christie’s | 4.446.258.656 $ | 16.056 |

| 2 | Sotheby’s | 3.379.835.398 $ | 13.989 |

| 3 | Poly Auction | 1.025.050.170 $ | 5.618 |

| 4 | China Guardian | 815.161.400 $ | 6.907 |

| 5 | Phillips | 470.859.957 $ | 3.938 |

| 6 | Council International Auctions | 415.319.727 $ | 3.841 |

| 7 | RomBon Auction | 242.822.804 $ | 2.753 |

| 8 | Xiling Yinshe Auction | 182.077.596 $ | 4.568 |

| 9 | Bonhams | 159.435.786 $ | 7.700 |

| 10 | Holly International | 127.596.733 $ | 1.334 |

| 11 | Canton Treasure Auction | 103.924.917 $ | 2.349 |

| 12 | Shanghai Jiahe Auction | 86.805.355 $ | 1.961 |

| 13 | Dorotheum | 77.538.794 $ | 4.993 |

| 14 | Artcurial | 76.032.071 $ | 3.261 |

| 15 | Rongbaozhai | 75.642.974 $ | 2.659 |

| 16 | Beijing Hanhai Art Auction | 75.403.752 $ | 4.924 |

| 17 | Seoul Auction | 69.422.031 $ | 598 |

| 18 | Zhong Hong Xin | 62.505.302 $ | 968 |

| 19 | DuoYunXuan | 60.133.526 $ | 2.951 |

| 20 | K-Auction | 54.730.942 $ | 770 |

| 21 | Ketterer Kunst GmbH | 49.224.842 $ | 1.224 |

| 22 | Chengxuan | 49.128.904 $ | 1.043 |

| 23 | Sungari | 48.270.967 $ | 1.110 |

| 24 | Grisebach | 47.274.616 $ | 2.251 |

| 25 | Mainichi Auction Inc. | 47.085.059 $ | 9.758 |

| © Artprice.com © AMMA | |||

Allgemein ist festzuhalten, dass die Leistung der Auktionshäuser proportional zur Anzahl der von ihnen durchgeführten Transaktionen ist. Die großen Auktionshäuser haben absolut kein Interesse daran, sich auf das obere Marktsegment zu beschränken. Ganz im Gegenteil: Sie alle wollen einen möglichst vollen Auktionskalender sicherstellen und vernachlässigen keine Preisklasse. Die Entwicklung der Online-Auktionen stellt natürlich ein gigantisches Potenzial auf diesem Gebiet dar.

Die Struktur des Kunstmarktes 2017

Langfristig gesehen ist das Wachstum des Kunstmarktes eher der Intensivierung der Verkäufe als dem explosionsartigen Anstieg der Preise zu verdanken. Seine Struktur entwickelt sich langsam und entgegen der Erwartungen kommt den unteren Preisklassen in dieser Entwicklung eine größere Bedeutung zu. Die drei Ergebnisse über 100 Mio. $, die dieses Jahr verzeichnet wurden, bleiben absolute Ausnahmen.

Die wichtigste Entwicklung in Bezug auf den Preis – die den Markt in den letzten 20 Jahren am tiefsten beeinflusst hat – war die Aufwertung zeitgenössischer Kunst durch die Sammler. Mehrere Künstler (vor allem angelsächsische, unter anderem Peter DOIG, Jeff KOONS, Christopher WOOL und Richard PRINCE) haben auf dem Gipfel ihrer Karriere Preisniveaus erreicht, die zuvor zu Lebzeiten eines Künstlers undenkbar gewesen wären. Die Leidenschaftlichkeit, von der zeitgenössische Kunst derzeit profitiert, muss sich erst auf lange Sicht beweisen. Die Finanzkrise 2008 war, was dies angeht, eine besonders schwere Prüfung, aber letzten Endes hat sie auch sehr beruhigend gewirkt, da alle großen Figuren der zeitgenössischen Kunst diese unbeschadet überstanden haben.

Die Museumsindustrie ist die wesentliche treibende Kraft dieser außergewöhnlichen Entwicklung des Kunstmarktes. Zum ersten Mal sind die Käufe nicht das Ergebnis der Launen von Milliardären, sondern das Ergebnis einer Erwerbsstrategie, die einen Zustrom von Besuchern generiert und sich auf den Kartenverkauf großer Museen auswirkt. Diese wirtschaftliche, bilanzorientierte Logik rechtfertigt demzufolge Ankäufe in der Größenordnung von Hunderten Millionen von Dollar und wird – vermutlich angesichts der soziologischen Veränderungen der großen Museen – dazu führen, dass der Kunstmarkt demnächst die Milliarden-Schwelle für ein Kunstwerk durchbrechen wird.

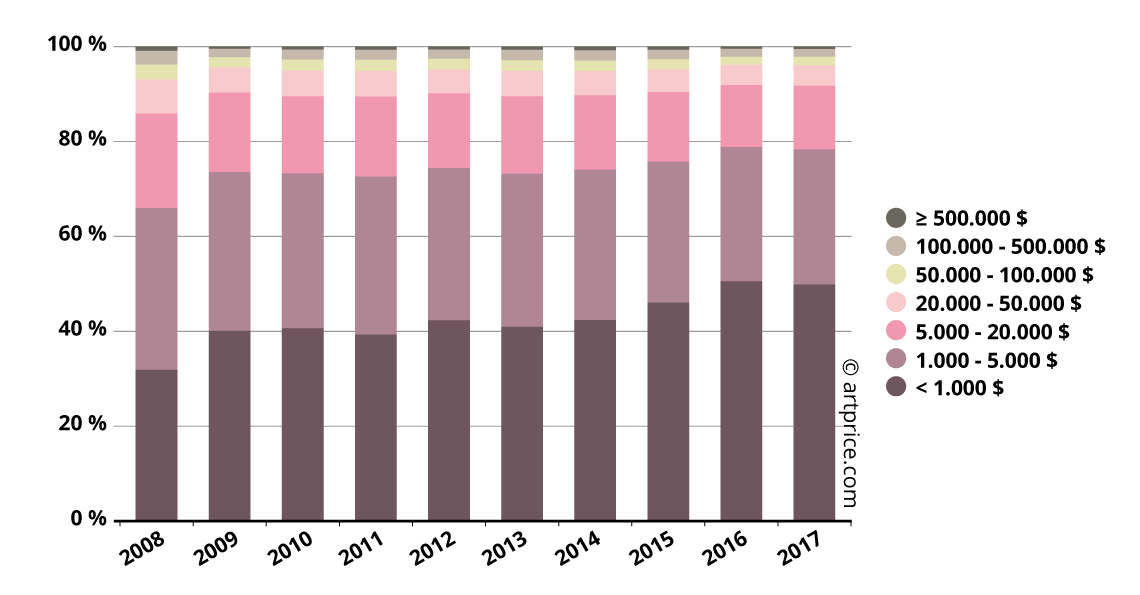

Entwicklung der Preisstruktur seit 2008

Die Auktionsergebnisse zeigen auch dieses Jahr wieder einen großen Anteil an Kunstwerken zu erschwinglichen Preisen: Eines von zwei zugeschlagenen Losen wurde für unter 1.200 $ (inkl. Aufgeld) verkauft. Das obere Preissegment – über 100.000 $ – stellt gerade einmal 3 % der Kunstwerke dar, die auf dem Markt im Umlauf sind.

Preisstruktur der Auktionslose 2017

| X% der Lose | zugeschlagen für weniger als |

|---|---|

| 100% | 450.312.500 $ |

| 99% | 354.835 $ |

| 98% | 158.361 $ |

| 97% | 97.621 $ |

| 96% | 68.750 $ |

| 95% | 51.883 $ |

| 90% | 20.691 $ |

| 80% | 7.053 $ |

| 70% | 3.529 $ |

| 60% | 1.975 $ |

| 50% | 1.165 $ |

| 40% | 720 $ |

| 30% | 457 $ |

| 20% | 277 $ |

| 10% | 142 $ |

| © Artprice.com | |

Grafiken sowie Werke auf Papier stellen einen Großteil der unter 1.000 $ versteigerten Werke dar (d. h. 66 % bzw. 55 %). Diese Preisklasse stellt allerdings auch die Grundlage des Marktes für Malerei dar (42 %). Dieses Jahr wurden noch drei kleine Ölgemälde eines prominenten Namens wie Maximilien LUCE für weniger als 1.000 $ veräußert.

Der Anteil an Skulpturen und Fotografien, die zwischen 1.000 $ und 5.000 $ verkauft wurden, ist höher als in jeder anderen Kategorie. Diese Preisklasse stellt tatsächlich ein Drittel der zugeschlagenen Lose für diese beiden Kunstdisziplinen dar. Es ist zu beachten, dass Skullptur und Fotografie – die jeweils 11 % beziehungsweise 2 % des Umsatzes im Westen darstellen – Disziplinen sind, die auf dem chinesischen Markt noch so gut wie nicht vorhanden sind.

Verteilung des westlichen Auktionsumsatzes (2008-2017) nach Medium

Aus makroökonomischer Sicht führen die höhere Anzahl erschwinglicher Kunstwerke und das Wachstum der Preise im oberen Segment dazu, dass die Preisniveaus insgesamt stabil bleiben.

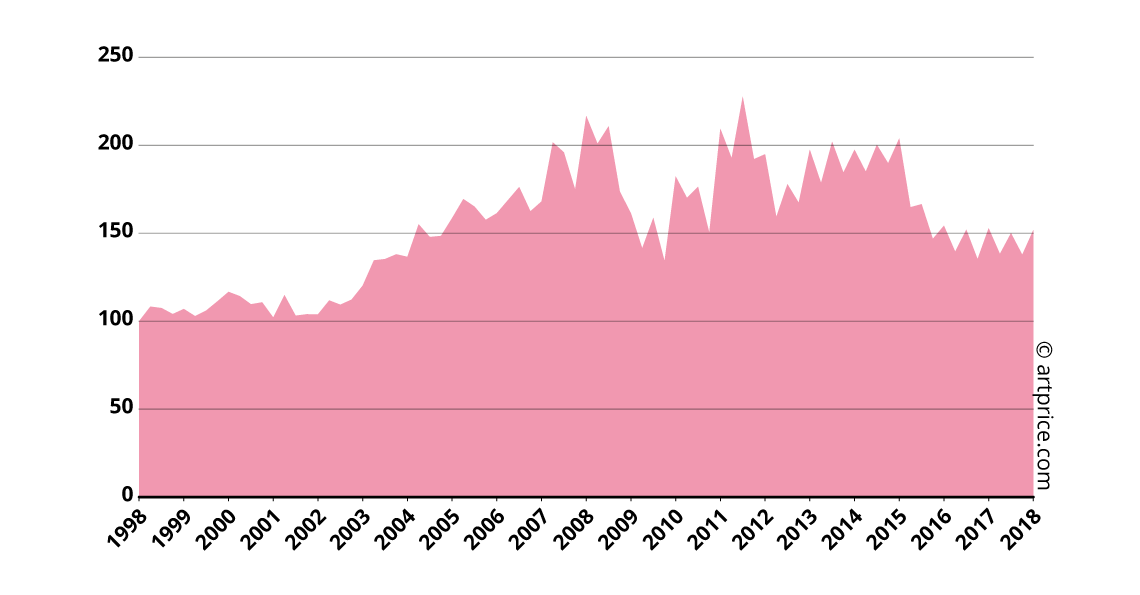

Der globale Index, den Artprice für alle Auktionen weltweit berechnet, schwankt seit dem letzten Quartal des Jahres 2015. Dieser Indikator für die allgemeine Rentabilität des Kunstmarktes scheint einen Wendepunkt überschritten zu haben. Der Artprice Global Index zeigt heute Zeichen einer unmittelbaren positiven Entwicklung an.

In Zeiten negativer Zinsen, die von der EZB angewandt werden, und Zinsen von nahezu 0 % der FED, die Sparer entmutigen, wird der Kunstmarkt zu einer reellen zuverlässigen und dauerhaften Alternative für Geldanlagen.

Globaler Preisindex von Artprice – Basis 100 im Januar 1998

0

0